|

�������̂ō��N���c��O�������܂�E�E�E�ی���Ђ���T���ؖ��ȂǓ͂��G�߂ɂȂ�܂����B�N���`�m��\�������ɂ����āA���ǂ���v���������Q�����������}���܂����A�F�l���͂������ނ͂�����ƊǗ����A���܂��Ă��܂������[�ނ̐������n�߂܂��傤�B

���������Ƃ���������ѓc��v������`���������܂��I

|

|

����21�N9������A�V���ȓd�q�[�łł���u�_�C���N�g�[�t�v���J�n����܂��B

�l�̏����ł����ŁA���Ɛœ��ɂ��ẮA��������̐U�ւ��[�ł��ł��܂����A�@�l�ɂ��Ă͔[�t�������Z�@�ւɎ��Q���Ĕ[�t��������ł��B�d�q�\���̊J�n�ɔ����A���݂ł��d�q�[�ł��\�ł͂���܂����A�u�_�C���N�g�[�t�v�̓����N���b�N�Ŕ[�t�ł���V�X�e���������ł��B

�l�b�g�o���L���O�𗘗p���Ă���@�l���������Ă�������A�[�ł��I�t�B�X��PC�ʼn\�ƂȂ�Ε֗��ł��ˁB�ł��A�����N���b�N�E�E������ƕs���H�H

|

|

�����́A4�����Ɍ��Z���}�����@�l�̊m��\������o�����ł��ˁB

�����@�l�ɂ��ẮA����21�N4��1���Ȍ�ɏI�����鎖�ƔN�x����A�@�l�ŗ����ꕔ�ύX����܂����B

�������z�̂����A800���~�܂ł̕����ɂ��Ă�22����18���ƁA�ŗ���4���������Ă��܂��B�������A���̋K�肪�K�p�����̂́A����23�N3��31���܂łɏI�����鎖�ƔN�x�܂łƂȂ��Ă��܂��B

|

|

�Ȃ��Ȃ��i�C���悭�Ȃ�C�z������܂��A�u�]�ƈ��̓����̊撣��ɕ����v�Əܗ^�x�����Z�i����Ă���o�c�҂̕��������Ǝv���܂��B

���āA�ܗ^�ɌW�錹��ł͋����̐Ŋz�Ƃ͈قȂ�A��p�̐ŗ��\��p���ĎZ�o���܂��B�ܗ^�x�����̑O���̋��^�̊z����b�Ɉ�藦���悶�ĐŊz�����߂邱�ƂɂȂ�܂����A�w�����Ŋz�\�x��17�`18�y�[�W�ɂ̕\�ɂ��Z�o���Ă��������B

|

|

�����ɂ����āA�]�ƈ��i�p�[�g�A�A���o�C�g�����킸�j�ɋ��^���x�����҂́A���̋��^���珊���ł��������A���ɔ[�t���Ȃ���Ȃ�܂���B�܂��A�]�ƈ��ȊO�ł��ŗ��m��f�U�C�i�[�����̎҂ɑ����V����͌���ł����܂��B���̒����E�[�t�̋`����L����҂��u�����`���ҁv�Ƃ����܂��B

���āA�l���Ǝ҂̕��ŒN�ɂ����^�̎x���������Ă��炸�A���Ɛ�]�҂����Ȃ��ꍇ�͂ǂ��ł��傤�H�O����ł���f�U�C�i�[��ږ�ŗ��m�Ɏx��������V�◿�����猹������`���͂���̂ł��傤���H

���_��NO�B�x�����҂��l�ł���ꍇ�ɂ́A�o�[���̌o�c�҂��z�X�e�X���Ɏx�������̂������A�x������V�A�����ɂ��Č����̋`���͂���܂����i���@204��2��2���A3���j

�������A��L�͂����܂ł����̌l�ɋ��^���̌����`�����Ȃ��i�N���ق��Ă��Ȃ��A���Ɛ�]�҂����Ȃ��j�ꍇ�ł��B

|

|

���N�������̂��˗��A���₢���킹�����������A���肪�Ƃ��������܂����B

�����ł̐\�������͐�T�������܂������A�\�����̒�o�`����������́A�����Ƃ����ǂ����\���ɂȂ�ʂ悤�A�\�������o���Ȃ���Ȃ�܂���B�Ȃ��A�\���������߂��Ă��܂����ꍇ�ɂ́A�c�O�Ȃ���65���~�̐F�\�����ʍT���͓K�p����Ȃ��̂ł����ӂ�������(10���~�̍T���͂���j�B

�\�����̒�o�������A�Ŗ������猈��̒ʒm�����ꍇ�ɂ́A���\�����Z�ł��ۂ�����ꍇ����܂����A�x���Βx�ꂽ�������ؐł�������܂��B��o��1���ł������I

|

|

�R���ɂȂ�܂����B

�m��\�����Ԃ��������o�߂��܂����ˁB����2�T�Ԃ����Ȃ��H�܂�2�T�Ԃ�����H�����l���悤�A��������������悤�A�Ƃ��Y�݂ł�������Ƃɗa���Ă��܂��̂��ЂƂ̕��@�ł��B�����k�A���₢���킹�����҂����Ă���܂��B

|

|

���T���炢�悢�揊���ł̊m��\�����̎�t���n�܂�܂����B

���^�����҂̈�ÍT�����̊ҕt�ɂ́A�C���^�[�l�b�g�𗘗p�����u�d�q�\���v�Ƃ������@���������߂ł��B�̎������̒�o���ȗ��ł��܂����A�ҕt���̐U���݂������悤�ł��B�܂��A�ō�5��~�̓d�q�\���Ŋz�T�����K�p�����ꍇ������܂��B(����19�N�܂���20�N���̂����ꂩ�̐\���ň��̂�)

�A���A��o�̂��߂̏����Ƃ��āA�Z��J�[�h���ɂ��d�q�ؖ����̎擾����тh�b�J�[�h�����C�^��p�ӂ��Ȃ���Ȃ�܂���B�J�[�h�����C�^�̒l�i��1�䐔��~�ł�����A�T�����ꂽ�Ŋz�Řd������x�ł����A���N�g���A�܂��͈�ƂŎg���ȂǂłȂ��ꍇ�́A�����l���Ă��܂���������܂���ˁB

���������ł��d�q�\�������p�ł��܂����A�c�O�Ȃ���ŗ��m�ɂ��\���̑�s�̏ꍇ�ɂ́A�Ŋz�T���͓K�p����܂���B

|

|

���^�����҂́A�ʏ�A�N�������ʼnېŊW���������܂����A�G���T���A��Ô�T���A��t���T������яZ��[���T���̏���ɂ��ẮA�\�������o���Ȃ��ƓK�p���邱�Ƃ��ł��܂���B

�ҕt���邽�߂̐\�����̒�o�́A�Y���N�̗��N1��1������5�N�ԉ\�ł�����A����20�N���̊ҕt�\���͂�����o�ł��܂��B������o����A���ꂾ�������ҕt�����܂����Ŗ��������G���Ȃ������ɂǂ����I�i�X���j

�A���A��o�ς݂̐\�����ɑ���X���̐����i�Ŋz���ߑ�܂��͊ҕt�Ŋz���ߏ��ł��������Ƃ̒����j�͒�o��������1�N�Ԃł����璍�ӂ��Ă��������B

|

|

����11�N����18�N�̊Ԃɋ��Z�̗p�ɋ������Z��̃��[���T���ɂ��Z���ł̌��z�ɂ��ẮA�{�N��3��15���܂łɁw�s�����ŏZ��ؓ��������ʐŊz�T���\�����x���A���Z�܂��̎s��������ɒ�o���Ȃ���ΓK�p����܂���B

�Y��������́A�s������HP�ɊT�v�i�\�����j���f�����Ă���͂��ł�����m�F�������߂��܂��B

|

|

�{�N�͂����ڂ�����A���肪�Ƃ��������܂����B

2009�N���g�߂Ȑł̑��k�����Ƃ��āA�ѓc��v�������p���������B

����Ȃ���N���̉c�Ƃ�12��27���i�y�j�܂łƂ����Ă��������܂��B�܂��A�V�N��1��6���i�j����c�ƊJ�n�������܂��̂ł�낵�����肢�\���グ�܂��B

|

|

11���͏����ł̗\��[�Ō��ł��B

�\��[�ł̒ʒm���Ă�����������ŁA�ЊQ�ⓐ��ɂ�葹��������A���Ƃ�@�l���������Ɠ��ɂ��A��N�����z�ȏ㏊���������������ɂ��ẮA�\��[�ł̌��z�����܂��B

���̏ꍇ�ɂ́w�\��[�Ŋz�̌��z�\�����x��11��15���܂łɒ�o���Ȃ���Ȃ�܂���B���S������̕��͂��Y��Ȃ��I

|

|

�N�������W�������Ŗ�������͂��Ă��邱�ƂƎv���܂��B

���N����w�}�{�T�����\�����x�w�ی����T���\�����x�w������x�������̈���ɕς��܂����B���܂ł͂��q�l�Ɂw�N���Ɏg���ΐF�̗p���x�Ɛ\���グ�Ă����̂ŁA������ƍ����āH���܂��B���e�ɕύX�͂Ȃ��̂ł�����ǂ��E�E

�N���W���ނ̒��ɂ́A�w����Ŕ[�t���x�w�@�蒲���̍��v�[�x����������Ă��܂��B

�s�撬��������w���^�x�����x�������Ă��܂��B

���ꂩ��N���E�N�n�ɂ����Ē�o���ׂ����ނ������ł����炲���ӂ��������B

�ѓc��v�ł����ɗ��Ă邱�Ƃ�����A���ł������k���������B

|

|

���N�͍��J��n�k�Ȃǂ̍ЊQ�������ł��ˁB�l���ЊQ�A����A���̂ɂ���Q�����ꍇ�ɂ́A�w�G���T���x���̋K��ɂ�菊���ł̍T���⌸�Ƃ�����ꍇ������܂��B���Œ���HP�ɂ���A�b�v����Ă��܂��̂ŁA�Y��������͂��m�F���������B

|

|

�T���E�{�����̏ꍇ�̌����Ŋz�ɂ���

�]�ƈ��ɋ������x�����ۂɗa�鏊���Ŋz�́A�u���^�����̌����Ŋz�\�v�ɂ�苁�߂邱�Ƃ͊F�����m�̂��ƂƎv���܂��B

�����~�~�~�Ƃ����_��Ōٗp���Ă����Ƃ��Ă��A�����́Y���܂ł̕���v���A�����x�����̂ł���w���z�\�x��p���Č���ł����߂܂����A�����A���T���邢��10�����Ɏx���������Ă���ꍇ�͂ǂ��Ȃ�ł��傤���H

�����x�����ꍇ�A�T���ɂ��ꍇ

�w���z�\�x��K�p���܂��B�T���̏ꍇ�͏T���z��7�Ŋ�����1�������Z�o���ĕ\�ɂ��Ă͂߁A�����7�{���܂��B

10�����A�������Ɏx�����ꍇ

�w���z�\�x��K�p���܂��B10������8���~�ł�������3�{���Č��������z���Z�o���ĕ\�ɓ��Ă͂߁A�����3�Ŋ�����1�̒����z���Z�o���܂��B

��L�v�Z����u�Љ�ی����O�~�v�̑O���ł�����A�Љ�ی���������ꍇ�͍T����̋��z��K�p���邱�ƂɂȂ�܂��B

�܂��A�����̎x�����`�Ԃɂ�炸�A12��31���ɍݐЂ��Ă���ȂLj��̗v�������Ă������N�������̑Ώێ҂ƂȂ�܂��B������Ə����ł̌v�Z�����Ă����Ă��������B

|

|

������w�������҈�Ð��x�x�ɌW��Љ�ی����T���ɂ���

�Љ�ی����ɂ��ẮA���Ȃ܂��͎��ȂƐ��v����ɂ���z��҂��̑��̐e���̕��S���ׂ��Љ�ی������x�������ꍇ�ɂ́A�����x���������ɎЉ�ی����T�����K�p����܂��B

���āA���I�N��������́u���ی����v���V��������Ă���A���̕��ɂ��Ắu�N������������V�������ꂽ�{�l�v�̏������炵���T���ł��܂���B

����A������u�������҈�Ð��x�v�ɌW��ی����́A�N������̓V�����ɑウ�āu�����U�ցv�ɂ��[�t���\�ƂȂ��Ă���A�Ⴆ�Δz��҂̕ی����𐢑ю�̌�������������Ƃ����Ƃ��\�ł��B���̏ꍇ�ɂ����āA�x�������ی����́A�������`�l�ł��鐢�ю�̎Љ�ی����T���̑Ώ��ƂȂ�܂��B

|

|

�Ċ��x�Ƃ̂��m�点

���������́A�W���P�P������P�T���܂ʼnċx�݂����������܂��B���s�ւ����������܂����A��낵�����肢�\���グ�܂��B

|

|

�����Q�O�N�S���P���Ȍ���_�����郊�[�X����Ɋւ��āA�Ŗ���������������܂����B

��Ƃ����p���Ă��郊�[�X����̂قƂ�ǂ��u���L���ړ]�O�t�@�C�i���X���[�X�v�ɊY�����A������Ƃ݂Ȃ��ď������邱�ƂɂȂ�ƁA���̉e���͑傫�����̂Ǝv���܂��B����܂�

�i���ؗ��j�~�~�~�^�i���a���j�~�~�~�@�Ǝd�����Ă������̂�

���������ƌ������p��̔�p�v��ɂȂ�܂��B

�������A������ƂɊւ��Ă͓��ʂ���܂Œʂ�̏����ō\��Ȃ��̂ŁA���炭�ÊςƂ������Ƃ���ł��B

����������ł̎d����Ŋz�̓��[�X����J�n���N�x�Ɉꊇ�T���ƂȂ�܂��̂ł��C�����������B

|

|

4���ɂȂ�܂����B

3�������Z���̖@�l�l�͂��ꂩ��\�������܂Ƃ߂�̂ɂЂƊ撣��Ƃ����Ƃ���ł��傤�B���p����蓯����Ђ̖�����V�̎戵�ɕύX������܂����炲���ӂ��������B

�܂��A�����ł̊m��\�������͉߂��܂������A�u�ҕt���邽�߂̐\�����v�ɂ��ẮA������5�N�ł�����A�܂��Ԃɍ����N�x������܂��B���߂��ɂ����ׂɂȂ��Ă͂������ł��傤���B

�m��\�����Ԃɍ���Ȃ��������A������\���ł����Ă��A1���ł�������o������ꂾ�����ؐł����Ȃ��ς݂܂��B���ł����˗������҂����Ă���܂��B

|

|

���悢��R���ł��B

�����Ŋm��\�����Ԃ������߂��A���K�ɉ����������������̂ł́H�Ŗ��������Ȃ荬�G���ĎQ��܂����B

�����ŗ��m�Ɉ˗�����̂ł���A����������A�����邱�Ƃ������߂��܂��B�Y�ނ�葊�k�I�v���ɔC���ċC�������y������̂��I�����̂ЂƂł��B

|

|

�u���I�N�����̌����[�v�̌��ɂ���

�N���������F�l�ɂ́A1��20�����A�n�K�L�`���́u���I�N�����̌����[�v���͂������ƂƎv���܂����A�����ɋL�ڂ��ꂽ�����Ŋz���Ԉ���Ă����ꍇ������悤�ł��B

�N�̂��߁A����19�N���ɒʒ��ɐU�荞�܂ꂽ�N���̍��v�z�ƁA�ȉ��̋��z���ׂĂ݂Ă͂������ł��傤���H

�i�����[�ɋL�ڂ��ꂽ�j�N���̎x�����z�|�����Ŋz�|���ی����z

���̂ӂ������z�ł���ΔN���̌����z�͂ЂƂ܂��M���ł���ƌ����Ă悢�ł��傤�B

|

|

�Q���ɂȂ�܂����B���悢��m��\���̋G���ł����A�����͂������ł��傤���H

���N�x�ł��傫�ȍ��ڂ��ŗ��\���̉����ł��B�K�w���ׂ����Ȃ����̂ŁA���̓_�ł́w���\���S�̌����x�ɑ������ېł̗��z�ɋ߂Â����ƌ�����̂����m��܂��A���������̏����v�Z�ɂ͂�������̉ۑ肪����A����̖@�����̓����ɒ��ӂ��K�v�ł��B

���Čʂ̒��Ӎ��ڂƂ��Ă͂܂��������p���x�̕ύX������܂����A����19�N3��31���ȑO�Ɏ擾�������Y�ɂ��Ă͍��N�͎抸����95���܂ŏ��p���܂��̂ł���܂łƕς��܂���B4��1���Ȍ�Ɏ擾�������Y�ɂ��ẮA�c�����z�Ȃ��̒�z�@�Ōv�Z���Ă��������܂��B

�܂��A���̏ꍇ�ɂ�30���~�����̏��p���Y�ɂ��āA�S�z���Ƌ��p�N�̔�p�Ƃ��邱�Ƃ��ł��܂����A�u�ꊇ���p���Y�v�ɊY��������̂�3�N�Ŕ�p��������@������܂��B���̑��������p�A���ʏ��p���F�߂���ꍇ������܂��̂ŁA���Ƃ⎑�Y�̓��e�ɉ����ēK�p���������ׂ��ł��傤�B

�u�o���A�t���[���C�H���v�ɌW��Z��[���T�����Ɋւ��ẮA�����߂Ă��m�点���܂��B

|

|

�N���N�n�x�Ɠ��̂��m�点

���f���i�ʂ̂��������Ăɂ�������A���肪�Ƃ��������܂��B

�N���N�n�́A���L�̂Ƃ���x�Ƃ������܂��̂ŁA������낵�����肢�\���グ�܂��B

�{�N�͂��肪�Ƃ��������܂����B2008�N�����������������ڎ���܂��悤�A���肢�������܂��B

����19�N12��29���i�y�j�`����20�N1��6���i���j

|

|

�s���ŁE�����ŏZ��ؓ��������ʐŊz�T���\�����ɂ���

�@����11�N���畽��18�N�܂łɓ������A�����ł̏Z��[���T�����Ă�����ŁA�����ł���T��������Ȃ��z��������ɂ��ẮA�W�L�̐\������������i�܂��͎s�����j�ɒ�o���邱�Ƃɂ��A�Z���ł̌��z���邱�Ƃ��ł��܂��B

�@��L�̐\�����́A��������Ŏ�邱�Ƃ��ł��鑼�A������HP����_�E�����[�h�\�ȏꍇ������܂��̂Ō����������߂��܂��B

�Z���łɂ��ẮA���N�x�i����ł���Ε���20�N�x�j�̒����z�����z�����`�Ŕ��f����܂��̂ŁA�����ւ̊ҕt���̐U���݂͂���܂���B

�@�܂��A���^�����݂̂�L������̏ꍇ�A�����łł͈�x�m��\��������Η��N����͔N�������Ń��[���T�����s�����Ƃ��ł���̂Ƃ͈قȂ�A���N�A�s�����ɐ\������K�v������܂��B

�@�Ȃ��A����19�N�A20�N����̓����҂ɂ��ẮA���̂Ƃ���Z���ł��猸�z����[�u�݂͐����Ă��܂���B

|

|

����19�N���̔N�������i�����Łj�ɂ���������_

�@�@�藦���ł̔p�~

�A�@�ŗ��\�����T���`�S�O���̂U�i�K�Ɂi�]�O�͂P�O���`�R�V���j

�B�@�Z�����Q�ی����T���̔p�~�ƒn�k�ی����T���̑n��

�O�m�点�����u�Ō��ڏ��v�ɂ���w�T��������Ȃ��Z��擾�T���z�x�����邱�Ƃ𖾂炩�ɂ��邽�߁A�����[�̓E�v���Ɂu�Z��ؓ��������ʍT���\�z�v���L�ڂ��邱�ƂƂȂ��Ă��܂��B

|

|

|

|

�N�������Łu�Z��擾�T���v���s���Ă������

����19�N����u�Ō��ڏ��v���s���Ă��܂��B�����ŁA���łł��鏊���ł�����A�n���łł���Z���ł������錋�ʂƂȂ�܂����B�S�̂Ƃ��Ă݂�ΊT�˓��z�i�̃n�Y�j�ł����A��肪�������Ă���悤�ł��B

�N�������Ŋҕt������Ƃ����Ă��A�Ԃ��Ă���̂͐敥�����������ł����x�ł��B���Ƃ��Ƃ̒����Ŋz�����Ȃ���A�ҕt�z�����Ȃ��Ȃ�͓̂��R�ł��ˁB

�������A�S�̓I�Ɍ��ł��ꂽ�̂ł͂Ȃ��A�Z���łɈڍs���������ł���ǂ��ł��傤�H���������̏Z��擾�T���g���g���Ȃ��܂ܐ؎̂Ă��Ă��܂��͔̂[���������܂���B

�����ŁA���̌�������T���z���Z���ł���T�����邱�ƂƂȂ�܂����B�������A�s�������ւ̊m��\�����̒�o���v���ƂȂ��Ă��܂��B�܂�A����܂ł̂悤�ɔN�����������ł͎����I�ɍς܂Ȃ��̂ł��B

�Z���ł̊m��\����������Ɨ����Ē�o���邱�Ƃ͋H�Ȃ̂ŁA���܂ЂƂ�̓I�ȃC���[�W�������܂��A�����W�߂Ă��m�点���Ă܂���܂��B

|

|

���낻��A�ی���Ђ����u�ی����T���ؖ��v���͂������ł��B

�����́u�N�������v��u�����Ŋm��\���v�ɕK�v�ȏ��ނł�����A��ɕۊǂ��Ă��������B

�����N����[�߂Ă�����̏ꍇ�u�T���ؖ��v�̓Y�t���Ȃ��ƎЉ�ی����T�������܂���̂ł����ӂ��������B

�u�������N�ی��v���ɂ��ẮA����19�N���Ɏx���������z���m�F���Ă��������B�[�t���������ꂽ�ꍇ�ł��A���{�l�܂��͂��Ƒ��������ɖ₢���킹��A�N�Ԃ̔[�t�z��m�邱�Ƃ��ł��܂��B

�܂��A�u�Z��擾�T���v����ۂɂ́A���Z�@�֔��s���u�Z��擾�����ɌW��ؓ����̔N���c���ؖ����v���K�v�ł��B9�������ɂ͑����ė��Ă���ꍇ�������ł����A�܂��茳�ɓ͂��Ă��Ȃ����́A���Z�@�ւɖ₢���킹�Ă݂������悢�ł��傤�B

|

|

11���͏����ł̑�2���\��[�ł̔[���ł��B

�\��[�ł̑Ώێ҂ɂ́A���N6��15���܂łɂ��m�点���͂��܂����A���N�̔[�Ŋz���\��[�ł̊�ɖ����Ȃ��ƌ��ς�����ꍇ�ɂ́A�u���z�v�̐\�����ł��܂��B7���ɂ͂��̂܂ܔ[�t���ꂽ���ł��A����u���z���F�\���v���ł������ȕ��́A11��15���܂łɏ���̐\�������o���܂��傤�B

|

|

�P�O���̐������Ƃ���A�}�ɔ������Ȃ�܂����B

�ŋ߁A����18�N���̏����Ŋz�Ɋւ��āA�Ŗ�������₢���킹�������悤�ł����A���̂قƂ�ǂ́A�}�{�T���ɂ��Ă̊m�F�ł��B

�}�{�e���ɂȂ��Ă��邨�q�����e�䂳��A���邢�͔z��҂̕����A�A���o�C�g���ŗ\�z�ȏ�ɉ҂��ł���A�}�{�e���ɂȂ�鏊�����x���Ă������Ƃ����������ꍇ�ɂ́A���₩���C���\�������o����K�v������܂��̂Œ��ӂ��Ă��������B

�C���\�����s�����ꍇ�ɂ́A�@��\����������̓����ɉ����A�{�ł̑��ɉ��ؐł����܂��B�܂��A����I�ɏC���\�����s�����ꍇ�ȊO�ɂ͉��Z�ł������܂��̂ł����ӂ��������B

|

|

���̉Ă̖ҏ����悤�₭�ꑧ�����悤�ł��B

�r�[������������A�G�A�R�����̔���͍D���������悤�ł����A���܂�̏����ɉƂ̊O�ɏo��E�C�������l�������A�t�ɋq�����݂������X���������悤�ł��B

���N���W�������߂��܂����B���T�͂����X���ł��ˁB�R�����Z�@�l�͔����́Y�A�܂��l���Ǝ҂͎c��S�����ł��B�K�Ȑߐł��ł��Ă��邩�A�����J��ɕs���͂Ȃ����A���ƌv��̌������ɂ悢�����ł��傤�B

�H����N���Ƃ����̂́A���N�A�Ȃ����ƂĂ������߂��Ă����Ă��܂����̂ł��B

|

|

�܂��Ƃɏ���Ȃ���A���L���Ԃ͉ċx�݂Ƃ����Ă��������܂��B

��낵�����肢�\���グ�܂��B

�@�@�W���P�R���i���j�`�W���P�V���i���j

|

|

2007/07/04

7���͏����ł��\��[���i��1�����j�̔[���ł��B

�ΏۂƂȂ���ɂ́A6�����ɐŖ�������u�\��[�Ŋz�̒ʒm���v�������Ă���Ǝv���܂����A����18�N�x�̐\�������Ŋz�Ɋ�Â��A�\��[�Ŋ�z��15���~�ȏ�ƂȂ�ꍇ�ɂ́A�����Ƃ��āA��N�̏����Ŋz��1/3�����z���A7����11���Ɂu�\��[�Łv���邱�ƂɂȂ��Ă��܂��B

�������A�����܂ł��u�\���v�ł����A�O�N���т������Ƃ��Ă��܂�����A����ς���č�N�قǏ������Ȃ����Ƃ����炩�ȏꍇ�ɂ́u�\��[�ł̌��z�̐\���v�����邱�Ƃ��ł��܂��B

���̏ꍇ�ɂ�7��17���i�j�܂łɐŖ����Ɂu�\��[�ł́i7���j���z�\�����v���o���܂��傤�B�p�Ɓi�@�l����j��ЊQ���̗��R�ɂ��A�{�N���̐Ŋz���A��N���������x�Ⴍ���ς�������́A�\�������邱�Ƃɂ�莑���J�肪�y�ɂȂ邩������܂���ˁB���������ł��\���̑�s������܂��̂ł����k���������B

�������A�\��[�ł������͕���19�N�x�m��Ŋz�̑O�������ł�����A���z�\�������Ȃ��Ƃ��A�N�Ŋz�����������Ȃ���Ίҕt����܂��B

|

|

2007/06/29

�V���P�O���͔[���̓�����Ă��鎖�Ə��l�́A���N�Ɉ�x�������ł̔[�����ł��B���Y��Ȃ��I

|

|

2007/06/12

����19�N4��1���Ȍ�J�n�̎��ƔN�x����A�������p���Y�ɂ��āA���p�\���x�z����юc�����z���p�~����܂����B

�ȒP�Ɍ����ƁA����܂Ŏ擾���z��95%�܂ł����������p���邱�Ƃ��ł��Ȃ��������̂��A�뉿1�~�ɂȂ�܂ŏ��p�ł���悤�ɂȂ����Ƃ������Ƃł��B

�ނ��A���̎��Y���Ă��܂�����i�����ɏo������j�̂ĂĂ��܂����肵���ꍇ�ɂ́A���̎��̕뉿�����Ƃ��Čv�コ���킯�ł�����A����܂ł̋K��ł������͔�p������Ă����킯�ł��B�Ƃ͂������̂́A�����p�@�B�ȂǁA�����ɂ͑ϗp�N�����Ē����g�p���鎑�Y�ɂ��ẮA�����Ɣ�p���ł��Ȃ��Ƃ̖�肪����܂����B���ꂪ����̖@�����ɂ��A���ɏ��p���x�z�ɒB�������Y�ɂ��Ă�1�~�ɂȂ�܂ŏ��p�ł���悤�ɂȂ����̂ł��B

�@���͌������p�͖@�l�Ŗ@��͔C�ӂ̋K��ł��B�@�l�͌������p���s��Ȃ��Ă��Ŗ@��͖��͂���܂���B�������Ɛт��D���ł���A�ϋɓI�ɑ����Z�����Ă����킯�ł����A�Ȃ��Ȃ������ɂȂ�Ȃ��̂�����ł��B����Ȓ��A�o�c�҂��܂����߂ɂ������͏��p�͌����킹�āE�E�Ƃ����I����������̂ł͂Ȃ��ł��傤���B

�@�Ƃ��낪�����́u��v��̐�����̖��̉��ɁA�����p�����ċK���I�ȏ��p���s��Ȃ���Ȃ�Ȃ�����ɂȂ��Ă��܂��B�����̒�����ƂɂƂ��āA�D�i�C�̉e���͂Ȃ��Ȃ��͂����A�����炭�͌������o�c�������Ǝv���܂��B�k�ɑ��Ƃɍ��킹�������̉�v���K�p���邱�Ƃ����K�͊�ƂɂƂ��čD�܂������ƂȂ̂��A����X����������܂���B

|

|

2007/06/05

�������������P�X�N�x�l�Z���ł̓��ʒ������n�܂�܂��B

������n�������ɂ�荑�i�����Łj����n���i�Z���Łj�ւ̐Ō��ڏ����s��ꂽ���߁A�����̋��^�����҂̕��ɂ��ẮA����19�N1�����珊���ł������Ă���A���̕��A��������̏Z���ł����������ƂɂȂ�܂��B

�g�[�^���̌v�Z��͕ς��Ȃ��u�V�����v�z�ł����A�������ׂ̐���������ƃ`�g�߂����E�E�E�H�H

�܂��A�挎�͑����̎s�����Ŏ����Ԑł�Œ莑�Y�ł̔[�t���������Ă��錎�ł�����܂����B�����̐ł́A����ɏ��L�҂Ƃ��đ䒠�ɋL�ڂ���Ă�����ɉېł���Ă��܂��̂ŁA�N�̒��r�Ŕ������������ꍇ�ɂ́A�����ĕ��S���邱�Ƃ������悤�ł��B

|

|

2007/05/08

�S�[���f���E�B�[�N�������āA���悢��R�����Z�@�l�̐\���Ɩ����{�i�����܂����B

�@�l�̎��ƔN�x�͉�������J�n���Ă����܂�Ȃ��̂ł����A��͂�t�E�S�����X�^�[�g�̋C��������ł��傤���B�w�Z���������S�����V�N�x�ł����A���{�ł͈��|�I�ɂS���`�R���Ƃ������ƔN�x�̖@�l�������悤�ł��B

���̕��A�Ŗ��������G���܂��i��O�ǂ��̂悤���ŗ��m���������o�^�o�^���܂��j�̂ŁA���ߑ��߂ɓ������Ƃ���ł��ˁB

�����P�W�N�S���P���Ȍ�J�n�̎��ƔN�x�ɌW��@�l�ł̐\������A�u����x�z������Ђ̋Ɩ���ɖ������^�̑����s�Z���v�̋K��̓K�p���J�n����܂��B

�����̐\�����A�����̓�����ЂɂƂ��ď��߂Ă̓K�p�ɂȂ�Ǝv���܂��B�܂��A�����̌��Z�������ȍ~�ɂ��傫���e�����邱�ƂɂȂ�܂��̂ŁA������V�̌���ɂ��ڔz�肪�K�v�ł��傤�B

|

|

2007/04/13

�Ԃ��Ȃ��l�����ŁA����ł��U�֔[�œ��ł��B

�����ŁE�E�E����19�N4��20��(��)

����ŁE�E�E����19�N4��26��(��)

�c���s�����ɂ������U�ւ��ł��Ȃ��ꍇ�ɂ́A�@��\�������̗����������ؐ���������ꍇ������܂��̂Œ��ӂ��Ă��������I

|

|

2007/03/12

�����Ŋm��\���̊����������Ă��܂����B�Ŗ����̍��G�Ԃ����ςȂ��̂ł��B1���ł�������o�����X�b�L�����������̂ł��ˁB

���n�����Ɋւ��āE�E�E

�݂Ȃ���Y�ꂪ���Ȃ̂��u���������Y�v���u�������Ƃ��̋��z�v�ł��B�w�����|�o��i�����j�������x�������ł̌v�Z�̊�b�ł�����A�������m��ł��Ȃ��Ɩ��Ȃ��ƂɂȂ�܂��B

�w�����̌_�Ȃǂ͂�����ƕۊǂ��Ă����܂��傤�B

|

|

2���ɂȂ�܂����B

���悢���m��\���̋G�߂ł��B

�N���������ς�ʼnƑ��\���ɕω��̂��������A��Ô���������������A����̍w���E���z���s�������Ȃ�

�T�����[�}���̂���ł��m��\���ŏ����ł��ҕt�����ꍇ������܂��B

����HP���`�F�b�N���Ă݂Ă��������B

|

|

1���������Ƃ����ԂɏI��肻���ł����A

���^�x���������p���Y�Ő\�����̒�o�͂��ςł����H

�����������������o�����ł��I

|

|

����19�N1������A�w�����Ŋz�\�x���ς��܂����B

����͍��ł���n���łցu�Ō��ڏ��v���s���邽�߂ł��B

�����ł���������ƁA��u�u�ŋ��������Ȃ��Ă�H�H�v�ƃk�J�����R�r�E�E�E

�����ł�����A���̕��A�Z���ł������邱�ƂɂȂ�܂��B

���āA���̕ύX�ł����A�u����19�N1������v�ł����āu����19�N1��������v�ł͂���܂���B

�܂�A�������̋����𗂌������i�Ⴆ�Ό����Y�̗���5�������j���Ă��鎖�Ə��l�ɂ��ẮA����19�N1���Ɏx�����A����18�N12�����̋��������A�V�����Ŋz�\�ɏ]���āA����������K�v������̂ł��B

���Ⴂ���₷���_�ł��̂ł����ӂ��������B

|

|

1���̐Ŗ����

�����́u�[���̓����v�̓K�p���Ă��鎖�Ǝ傳�܂��A�����ł�[�߂錎�ł��ˁB

���N�Ɉ�x�ł��ƁA�y�ł�����A���z���傫���Ȃ������S�ł�����E�E

������ɂ���A�����܂łɔ[�t�����Y��Ȃ��I

1���ł��x�������ؐ����ۂ���܂��B

|

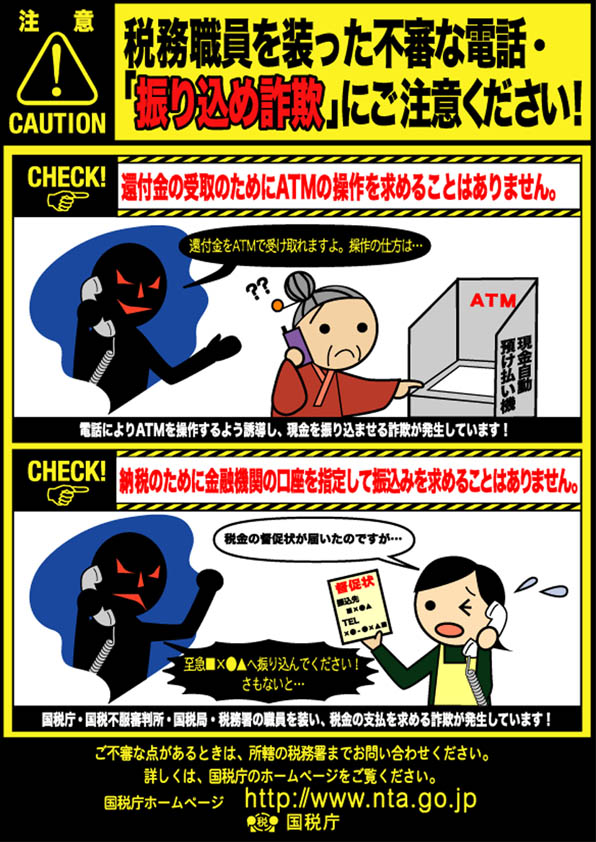

�ŋ߁A�Ŗ��E�������s�U�ȓd�b�E�u�U�荞�ߍ��\�v���������Ă���܂��B

�u�ҕt���̎��ׂ̈ɂ`�s�l�̑�������߂鎖�͂���܂���B�v�̂ŁA�����Ӊ������I

|